Avant de rentrer dans le vif du sujet, faisons un retour rapide sur la méthode régulière. Avec la méthode régulière, vous devez remettre au gouvernement les taxes que vous avez collectées sur vos ventes taxables et le gouvernement rembourse les taxes que vous avez payées sur vos dépenses d’entreprise.

Passons maintenant au sujet principal de l’article, qu’est-ce que la méthode rapide?

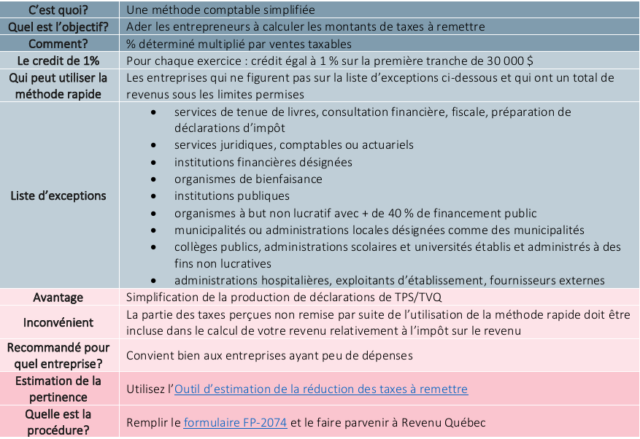

La méthode rapide est une méthode comptable simplifiée ayant pour objectif d’aider les entrepreneurs à calculer les montants de la TPS et de la TVQ à remettre.

Comment fonctionne le calcul simplifié?

Vous ne demandez pas de crédits de taxe sur les intrants (CTI) ni de remboursements de la taxe sur les intrants (RTI) pour vos dépenses et achats relatifs à vos activités commerciales, à l’exception des dépenses d’achat de terrains ou autres dépenses amortissables. Vous utilisez plutôt un pourcentage de vos ventes taxables que vous remettez au gouvernement, et ce, sans égard à vos dépenses. Le pourcentage utilisé dépendra du type d’entreprise que vous avez; une entreprise de services (6.6%) ou un commerce de détail(3.4%). Si vous utilisez un logiciel comptable, il sera en mesure de vous produire un rapport de taxes selon la méthode simplifiée.

Le crédit de 1%

Lorsque vous utilisez la méthode rapide, vous avez droit, pour chaque exercice, à un crédit égal à 1 % sur la première tranche de 30 000$ de ventes taxables.

Qui peut utiliser la méthode rapide?

Les entreprises qui ne figurent pas sur la liste d’exceptions ci-dessous et qui ont un total annuel de revenus, pour quatre trimestres d’exercice consécutifs inclus dans les cinq plus récents trimestres d’exercice, qui ne dépasse pas 400 000 $ pour la TPS et 418 952 $ pour la TVQ.

Liste d’exceptions

-

- services de tenue de livres, consultation financière ou fiscale, préparation de déclarations d’impôt;

- services juridiques, comptables ou actuariels;

- institutions financières désignées;

- organismes de bienfaisance;

- institutions publiques;

- organismes à but non lucratif (OBNL) ayant au moins 40 % de financement public;

- municipalités ou administrations locales désignées comme des municipalités;

- collèges publics, administrations scolaires et universités établis et administrés à des fins non lucratives;

- administrations hospitalières, exploitants d’établissement ou fournisseurs externes.

Quel est l’avantage à utiliser la méthode rapide?

Simplification de la production de déclarations de TPS/TVH

Quel est l’inconvénient à utiliser la méthode rapide?

La partie des taxes perçues non remise par suite de l’utilisation de la méthode rapide doit être incluse dans le calcul de votre revenu relativement à l’impôt sur le revenu.

Pour quel type d’entreprise la méthode rapide est-elle recommandée?

En général, la méthode rapide convient bien aux entreprises ayant peu de dépenses. Pour estimer le montant des taxes que vous n’aurez pas à remettre si vous utilisez la méthode rapide, utilise l’outil Méthode rapide de comptabilité – Outil d’estimation de la réduction des taxes à remettre.

Quelle est la procédure pour utiliser la méthode rapide?

Vous devez remplir le formulaire FP-2074 et le faire parvenir à Revenu Québec, à l’une des adresses suivantes :

- 3800, rue de Marly, Québec (Québec) G1X 4A5

- C. P. 3000, succursale Place-Desjardins, Montréal (Québec) H5B 1A4

La méthode rapide en bref

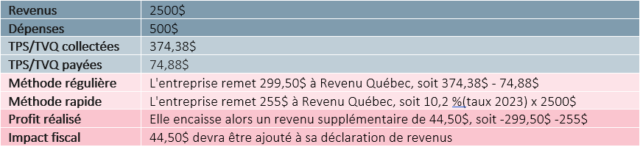

Exemple d’une entreprise de services qui utilise la méthode rapide

Attention, il est important de noter qu’il n’y a aucun lien entre la déclaration abrégée et la méthode rapide, qui implique une réduction de taux.

Planifiez un rendez-vous stratégique initial afin d’obtenir une soumission gratuite pour votre PME.

N’hésitez pas à explorer nos autres articles : https://missroyer.com/blog/.

Et pour faciliter vos calculs financiers, vous pouvez utiliser les calculatrices financières.

Nous sommes fiers d’être partenaires de Quickbooks et d’être certifiés ConseillerPro Élite.

Chez Comptabilité MissRoyer & Associés, nous sommes là pour vous accompagner et vous aider à réussir dans vos projets d’entreprise.

")

{kind=link}

2 comments

Prijava

11 janvier 2024 at 20 h 32 min

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/sl/join?ref=YY80CKRN

MissRoyer

19 janvier 2024 at 16 h 45 min

Thanks a lot for reading me, and thanks for comments.