Le terme comptable est plus simple à comprendre qu’on le pense, en effet, il s’agit simplement d’une constatation de la dépréciation d’un bien.

Vous pouvez comprendre l’amortissement comme la perte de valeur subie par un bien avec le temps ou à cause de l’obsolescence. Chaque année où votre entreprise possède ce bien, vous pouvez déduire une somme représentant la perte de valeur subie au cours de l’année, ce qui vous permet de réduire vos impôts.

Catégories aux fins de la DPA

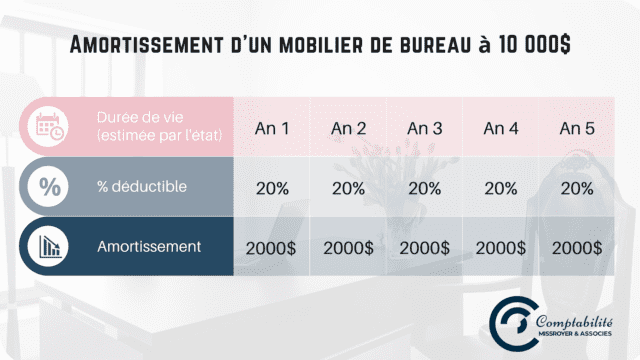

Le fisc prend en compte le fait que les biens se détériorent à des vitesses différentes. Par exemple, un mobilier s’use différemment qu’un ordinateur, un immeuble ou une caisse enregistreuse. Pour chaque catégorie d’actif, un pourcentage de déductibilité a été déterminé. Par exemple, si vous achetez un mobilier à 10 000 $, vous pourrez en déduire 20 % du coût chaque année. Ainsi, avec un revenu imposable de 50 000 $, vous pourriez déduire 2 000 $, ce qui vous ferais économiser 767 $.

Visitez le site de l’Agence du revenu du Canada pour découvrir les différentes catégories d’amortissement.

Inventaire

La valeur de votre inventaire n’est pas amortissable, en vertu de l’alinéa 20 (1) a) de la Loi de l’impôt sur le revenu.

Qu’est-ce que la règle de la demi-année?

Un autre aspect comptable important à connaître en lien avec l’amortissement, c’est la règle de la demi-année. Lorsque vous achetez un bien amortissable pour votre entreprise, la déduction liée à ce bien est limitée pendant la première année d’imposition. En fait, seulement la moitié de la déduction habituelle est déductible. Peu importe le moment où vous acquérez le bien dans l’année, la règle de la demi-année s’applique.

Par conséquent, toutes choses étant égales par ailleurs, il est souvent logique d’acquérir des biens amortissables vers la fin de l’année plutôt qu’au début de l’année, puisque la déduction liée à l’amortissement sera la même. Gardez cela à l’esprit lors de vos décisions d’achat pour optimiser vos économies d’impôts.

Qu’est-ce que la récupération d’amortissement?

Si nous revenons à la base, l’amortissement a pour vocation de contrer les effets de la désuétude d’un bien. Or, il peut arriver, qu’en réalité, il n’y ait pas de désuétude. Par exemple, en immobilier, les biens prennent généralement de la valeur. Il est tout de même possible d’amortir un bien immobilier à la hauteur de 4% annuellement. Cette situation générera, au moment de la vente, une récupération d’amortissement, c’est-à-dire, l’amortissement déduit lors de la détention de l’immeuble se transformera en revenus imposables.

Est-il obligatoire de déduire de l’amortissement?

Non, au Canada, la déduction pour amortissement n’est pas une obligation, comme aux États-Unis, mais bien un choix.

Est-ce à conseiller de prendre de l’amortissement?

Opter pour l’amortissement permet de réaliser des économies d’impôt aujourd’hui, en différant le paiement de l’impôt à l’avenir, potentiellement à un moment où la valeur de l’argent est moins importante. De plus, si les économies d’impôt sont investies et génèrent un rendement, cela peut représenter une opportunité de croissance financière significative sur le long terme. Cependant, il est important de considérer comment vous utiliserez ces économies d’impôt. Si vous avez tendance à les dépenser plutôt qu’à les investir, il peut être préférable de ne pas prendre d’amortissement, optant ainsi pour une forme d’épargne forcée. Il est essentiel d’examiner attentivement les options disponibles et de choisir celle qui correspond le mieux à vos objectifs financiers.

Provisions déductibles

Vous pouvez déduire un montant pour une provision, un compte de prévoyance ou une caisse d’amortissement si la Loi de

l’impôt sur le revenu fédérale le permet et le montant de la provision est raisonnable.

Lignes d’impôts

Les déductions pour amortissement doivent être déclarées à la ligne 9936, « Déduction pour amortissement (DPA) » de la « T2125, État des résultats des activités d’une entreprise ou d’une profession libérale », ou encore, à la ligne 240, « Déduction pour amortissement » de la « TP-80, Revenus et dépenses d’entreprise ou de profession ».

Planifiez un rendez-vous stratégique initial afin d’obtenir une soumission gratuite pour votre PME.

N’hésitez pas à explorer nos autres articles : https://missroyer.com/blog/.

Et pour faciliter vos calculs financiers, vous pouvez utiliser les calculatrices financières.

Nous sommes fiers d’être partenaires de Quickbooks et d’être certifiés ConseillerPro Élite.

Chez Comptabilité MissRoyer & Associés, nous sommes là pour vous accompagner et vous aider à réussir dans vos projets d’entreprise.

* Source : Un panier d’épicerie en hausse soutenue depuis 20 ans | La Presse